kansapo コラム

公開日: | 最終更新日:

【監査対応「効率化」のコツは徹底的な事前準備!】kansapoを使って監査法人が調書化しやすい資料を作る方法

監査法人による監査を受ける事業会社にとって、監査対応の効率化は決算早期化を実現するためには避けて通れないものです。単体、連結、開示のいずれも監査が終わってから完結するので、いくら作成が早く終わっても、監査が効率化しなければ決算早期化は実現できません。

監査を効率化するためには、監査法人が行う作業(単純な加工作業など)や質問してくる事項(増減理由など)を事前に事業会社側で対応し、監査初日に渡してしまえばいいのです。今回は、kansapoを使って監査法人に提出するための資料を効率的に作成する方法をご紹介します。

1.監査になぜ時間がかかるのか

監査に時間がかかる会社とかからない会社があります。その違いを生む原因はいくつかありますが、一番大きな原因は「内部統制が有効でない(ミスが多い)」ことが挙げられます。

有効な内部統制が構築されておらずミスが多い場合は、監査法人側で実施される手続の範囲が広がってしまいます。会社の内部統制に依拠できないと判断され、例えば金額が比較的小さい取引についても証憑突合(請求書や領収書などの外部証憑と照合する作業)を行い、結果として件数が大幅に増加し、監査工数も増えてしまいます。

また、地味に時間がかかってしまうのが、監査法人側の修正対応です。監査中に、監査初日の数字から修正されることが多くなり、その修正に関する対応、具体的には、修正の依頼をし、修正待ちの時間があり、修正を反映した監査調書をまた作成するといったように、ミスを直すための余計な時間が、手待ちの時間も含めて監査法人側にかかってしまいます(しかも監査中という限られた時間の中で)。

2.ダブルチェック体制を構築

このように、監査を効率化するためには有効な内部統制の構築が最大のポイントになりますが、「有効な内部統制を構築する」とは一体何をすればいいのでしょうか。これは、簡単に言ってしまえば「ダブルチェック」の体制を構築する(一人では完結させない体制にする)ことです。

チェック(統制)の基本的な型は「防止的統制」と「発見的統制」です。

防止的統制とは、入力(インプット)時のミスを是正するための統制を言います。具体的には、誰かが会計システムに仕訳を登録したら、その仕訳が正しいかどうかを登録した人とは別の人がチェックをする、といったものになります。

また、発見的統制は防止的統制で止められなかったミスを見つけるための統制を言います。具体的には、防止的統制では登録された仕訳についてはチェックできますが、登録し忘れたものについてはチェックできませんので、月次推移分析などにより登録漏れを発見するなど、俯瞰的に数字の動きを見て確認するものになります。(例:毎月発生するはずの費用が発生していない等)

防止的統制は定型的な処理に強く、発見的統制は例外的な処理に強いため、通常は両者を組み合わせたチェック体制を構築します。こういったチェック体制を構築して運用すること=有効な内部統制を構築することに繋がります。

3.仕訳・残高チェック=防止的統制、増減・比率分析=発見的統制

防止的統制はfreeeの仕訳承認機能を使うことで、登録された仕訳を確認して承認する、というフローが出来上がります。ただし、人間の目による確認には限界があるため、どうしても完全にミスが防止できるという状態にはなりません。そのため、kansapoの仕訳・残高チェック機能を使って定型的なチェックを全件に対して自動で行うことで、仕訳承認を補完することができます。

※仕訳・残高チェック機能については「【キャリアラダーを意識した人材育成!】kansapoで専門的なチェックポイントを意識してもらう方法」の「3.kansapoの仕訳・残高チェック機能」をご参照ください。

また、発見的統制についてはkansapoの期間比較、月次推移を使って行うことができます。毎月の月次決算後には月次推移で増減分析を行い(対前月、対前年同期と比較可能)、大きな増減についてはメモを入れておきます。この際、増減を説明できない場合は間違っている可能性もあるのでそこで詳細を確認します。また、四半期ごとには期間比較で増減分析します。

このように、仕訳・残高チェック機能(防止的統制)と増減分析(発見的統制)を組み合わせることで、ミスのない状態にもっていき監査を効率化することが可能となります。

(関連ガイド:増減分析をする(期間比較))

(関連ガイド:増減分析をする(月次推移))

4.カスタム科目で非財務情報を組み合わせた比率・趨勢分析を行う

さらに、監査法人がよく分析で使う指標(1人当たり〇〇、売上債権回転期間、KPIと売上の相関関係など)をカスタム科目を使って算出することができるので、上記分析(発見的統制)においてより深度のある分析を行うことが可能です。

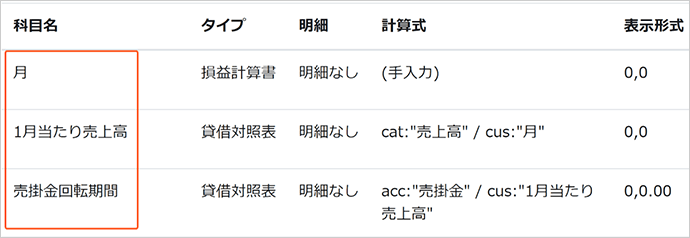

(例:カスタム科目を使って売掛金回転期間を算出する)

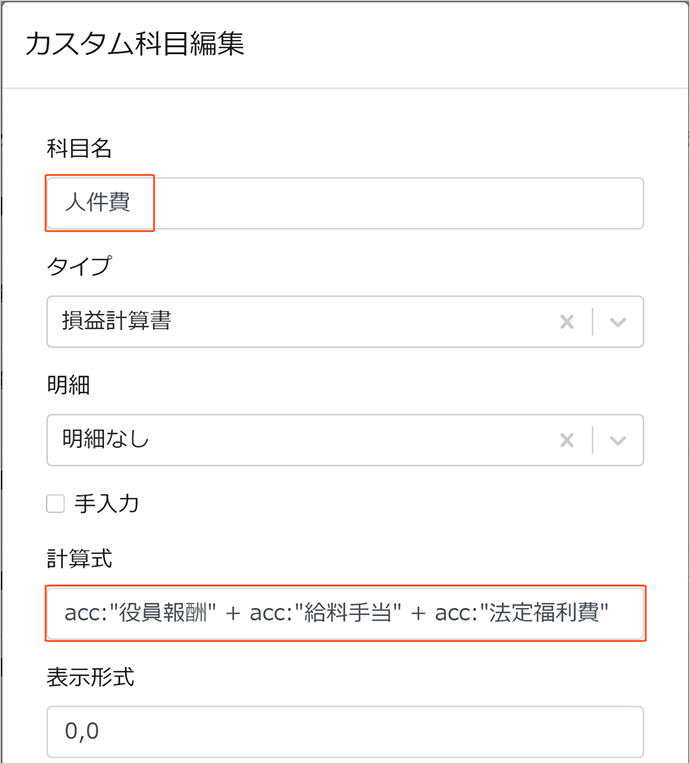

なお、カスタム科目を設定しておくことで、様々な指標の毎回の計算の手間を省いてくれます。例えば、「人件費率(人件費/売上高)」を算出して確認したい場合、まず「人件費」を計算するために、役員報酬+給料手当+法定福利費(場合によっては製造費用も)等をする必要がありますが、カスタム科目で「人件費」としてこの計算式を最初から登録しておけば、kansapoに試算表を同期するだけで自動で計算してくれます。こういった地味な作業の積み上げが時間と体力を奪っていくので、カスタム科目をうまく活用することで本来使うべきところに体力を温存できます。

(例:カスタム科目「人件費」)

また、カスタム科目の作成においては、自社での分析に使う視点だけでなく、監査法人にもヒアリングして、事前にどういった指標で分析を行うと手間が省けるかヒアリングすることで、より効率的な監査が可能になりますので、監査効率化という共通目的のため監査法人と協力して準備を進めてください。

(関連ガイド:カスタム科目(計算式)を作成する)(関連ガイド:カスタム科目(手入力)を作成する)

5.最後の気遣いポイント「調書化しやすいように」

監査法人は、監査の過程や結果、結論を調書化します。作成された監査調書は、何かあったときに監査を適切に行ったことを示す証拠にもなりますので、監査の品質管理という観点からも、調書化は監査法人内で非常に重要な作業になります。

監査法人内の作業とはいえ、その元となっているのは事業会社側が作成した資料です。その資料を加工して監査調書にしますので、調書化しやすい資料を意識することは、間接的に監査の効率化にも繋がります。調書化しやすい資料とは、具体的には加工が極力少なくて済む資料です。そのまま調書として利用でき、コメント入れて終了、という形が理想です。

kansapoでは、期間比較、月次推移に入れた増減メモや作成したカスタム科目をCSVで試算表の数字とともに出力可能です。また、タグ(取引先、品目、部門)別にも出力可能ですので、監査調書の1ページ目から3ページ目くらいまでは準備完了という状態で監査初日を迎えることができます。

以上、【監査対応「効率化」のコツは徹底的な事前準備!】として、kansapoで監査法人が調書化しやすい資料を作る方法をご紹介しました。

監査対応を効率化するためには監査で何か行われているのか、どういった資料が求められているのかを理解する必要があります。kansapoでは「監査をもっと効率的に」をモットーに、私の監査の経験も踏まえた機能を実装しておりますので、kansapoを使いこなしていただき、監査対応の効率化=決算早期化を実現してください。

参考:カスタム科目の活用方法

①売掛金回転期間

②KPI分析