相続税対策って色々ありますが、生前贈与は一般的な方法です。

でも、贈与税は、相続税より高いとも言われております。

また、贈与税を支払わないと贈与が認められないと思われている人が多くいらっしゃいます。

今回は、110万円の非課税枠を活用した贈与の活用方法を解説していきます。

1.相続税率と贈与税率を確認しよう

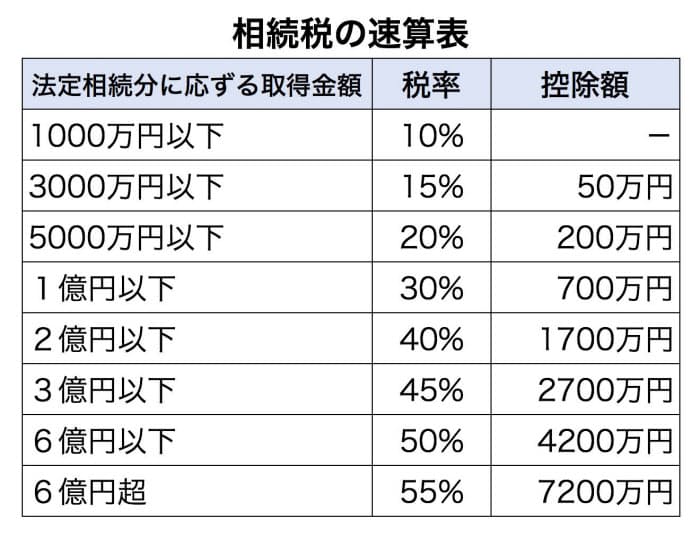

相続税の税率

まず、贈与税の話をする前に、相続税の計算方法を確認していきましょう。

相続税はどのように計算するかというと、亡くなった人の財産の評価額を計算します。

財産評価の計算が終わったら、基礎控除という金額を財産の合計額から引きます。

基礎控除を引いても余ってしまう部分に対して相続税の税率をかけて、相続税を計算していくことになります。

したがって、財産が全て基礎控除以下になる人には、相続税はかからないということになります。

※基礎控除の金額は、3000万円+法定相続人の数×600万円という計算式で計算します。

相続人が1人であれば、3600万円まで、

相続人が3人であれば、4800万円まで相続税が発生しないということになります。

では、基礎控除を超えた場合の相続税率は、以下のとおりとなります。

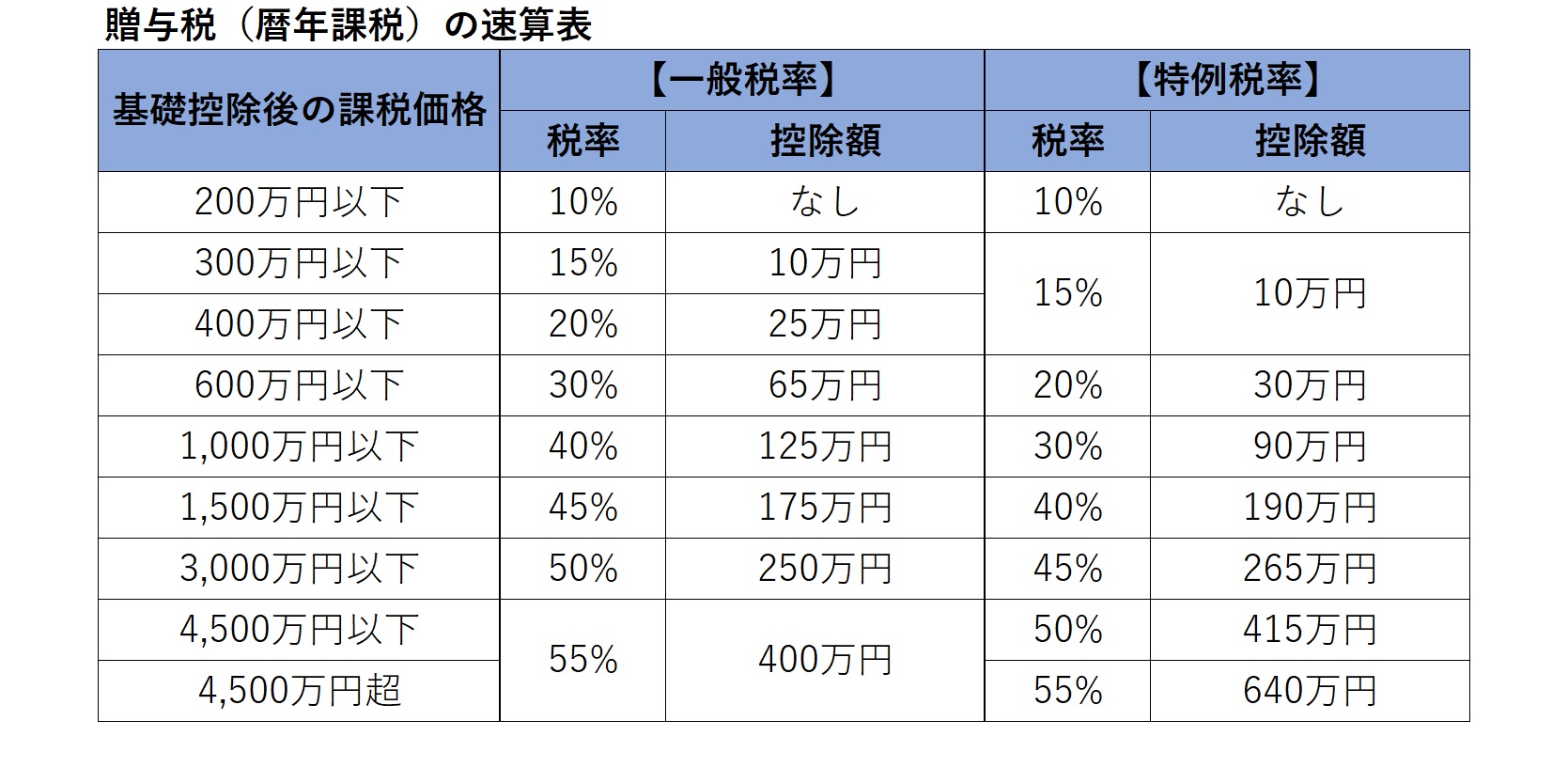

贈与税の税率

贈与税については、1年間(1月1日から12月31日)に贈与を受けた財産の合計額が基礎控除110万円を超えた場合、贈与税が発生します。これを暦年課税といいます。

なお、贈与税を納税する人は、贈与をした人ではなく、贈与を受けた人になるので、例えば、祖父から100万円、祖母から50万円の贈与を受けた場合は、合計150万円になるため、基礎控除は超えたことになります。

贈与税率については、贈与を受けた人が20歳以上であり、贈与をした人が直系尊属(父母や祖父母など)であれば、特例税率で計算しますので、【一般税率】と【特例税率】に区分されていて、それぞれ以下の税率となります。

以上の税率表を見てみると、相続税も贈与税も同じ、税率10%から55%と同じになっていますが、相続税は、基礎控除を超えた部分のうち1000万円まではついて10%、3000万円までは15%、最高税率55%は6億円を超えた場合となっています。

これに対して、贈与税は基礎控除を超えた部分のうち、一般税率も特例税率も200万円以下について10%、200万円を超えると15%とすぐに税率があがり、1000万円になると一般税率は40%、特例税率でも30%になりますので、相続税に比べて、贈与税の負担が重くなるのがわかります。

2.贈与を活用する場合の4つのポイント

ポイント①:110万円以下なら贈与税は0円

贈与税は相続税に比べてとても税率が高いことから、特例制度などを活用して財産を贈与する必要があります。

110万円を超える場合には、贈与税を支払うのではなく非課税枠を最大限に活用できないか検討されることをおススメします。

ポイント②:「日常生活に必要な生活費や教育費」には贈与税がかからない

生活費や教育費など毎月発生する費用について都度贈与している場合には、この金額は贈与税の対象とはなりません。ポイントは必要な資金をその都度贈与することです。

例えば、同居している家族であれば、当然生活費や教育費がかかりますし、孫への毎月の学習塾や習い事、大学や海外留学する場合の教育費には贈与税の対象になりません。

・家族の生活に必要なお金 例)家賃、光熱費、食費などを同居人の口座に振込むなど

・子供の教育に必要なお金 例)学費、塾代、文具費などを現金で渡すなど

ポイント③:110万円を超えても贈与税がかからない特例がある

贈与税には政策的な目的として非課税枠が設けられている制度があります。主なものは以下の制度です。

住宅取得等資金の贈与

住宅を購入する際に住宅購入資金の一部を祖父母やご両親から支援を受ける場合に、住宅取得等資金の贈与の非課税枠が活用できます。

なお、この制度は時期によって非課税枠が変わったり、税制改正が頻繁に行われるので、最新の税制の確認が必要となります。

現行制度で非課税限度をまとめると下記の通りです。

住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合

|

住宅用家屋の新築等に係る契約の締結日 |

省エネ等住宅 |

左記以外の住宅 |

|

平成31年4月1日~令和2年3月31日 |

3,000万円 |

2,500万円 |

|

令和2年4月1日~令和3年3月31日 |

1,500万円 |

1,000万円 |

|

令和3年4月1日~令和3年12月31日 |

1,200万円 |

700万円 |

教育資金の一括贈与

上記に教育費には贈与税が発生しないことを説明しましたが、教育費は多額になるため、必要の都度に渡す方法以外で一括で贈与した場合の非課税制度があります。

この制度で子供の教育資金にかかわる費用をご両親や祖父母から贈与される場合の非課税枠は、平成25年4月1日から令和3年(平成33年)3月31日までの間に、

子供一人につき1,500万円(塾や習い事の費用は500万円)となります。

ただし、この制度を活用するには金融機関に子や孫の名義の「教育資金口座」を開設して領収書を提出し、資金を払いだすことになりますので手間がかかります。

なお、受け取った人が30歳に達した際に残額があった場合は、贈与税の対象となるため注意が必要です。

結婚・子育て関連の贈与

ご両親や祖父母から結婚や子育て支援をする目的で子や孫に贈与する非課税制度があります。

この制度の非課税枠は、平成27年4月1日から令和3年3月31日までの間に、子供一人につき1,000万円まで(結婚資金は300万円)となります。

この制度も一括贈与をして金融機関に子や孫の名義の「結婚・子育て資金口座」を開設して領収書を提出し、資金を払いだすことになるので手間がかかるのと、

贈与を受ける方の前年の合計所得が1,000万円超の場合には利用できません。

相続時精算課税制度

相続のタイミングを待たずに生前に贈与をするが、贈与した年には贈与税の支払いをおこなわず、贈与した方の相続時に精算をする制度です。

この制度の非課税枠は、贈与するご両親や祖父母が60歳以上で、贈与を受ける子や孫が20歳以上の場合、2,500万円までが非課税となります。

なお、2,500万円を超えた場合には、贈与税の税率は、一律で20%となります。

この制度もポイントは、相続のタイミングを待たずに資金を移せること、利用する目的が問われないこと、将来の相続税の税率より贈与税の税率が低い場合です。

一方で、相続時精算課税を利用すると、毎年の110万円の非課税枠が利用できないことや、途中で取りやめることができないこと、

毎年少額の贈与であっても申告が必要になるなどデメリットもあります。

ポイント④:贈与税を支払う場合は、相続税率に考えて贈与する

上記の相続税率と贈与税率の比較のとおり、贈与税の負担が重くなっていますが、相続税は、相続を機会に一度だけ発生する税金に対して、贈与税は一定の贈与の都度発生する税金であることに大きな違いがあります。言い換えれば、贈与税はある程度コントロール出来ることになります。

この時の重要な考え方として、税率比較と期間になります。

例えば、将来の相続税が30%発生することがおおよそ分かっている場合に、1000万円を生前贈与するケースと、そのままにしておいて相続税が発生するケースで比較すると、相続税の場合は、1000万円の相続税率30%で300万円の負担になることがわかります。

これを、暦年贈与で、100万円を10年間にわたって贈与すれば、贈与税0円、相続税0円で税金の負担なしで財産移転をすることが出来ます。

ただし、暦年贈与の場合は、相続開始前の3年以内にされた贈与については、相続税の対象となったり、相続税対策を考えたときには、高齢であるため、相続までの対策に十分な期間が取れないケースもあります。

100万円を10年間にわたって贈与するのではなく、250万円を4年間にし、贈与税を負担して贈与するケースでは、1年あたりの暦年贈与の場合の贈与税は、14万円(250万円から基礎控除額110万円を引いた残高に10%税率)で、4年間の税負担の合計は、56万円になります。

相続税の税率30%に対して、贈与税率は10%で済みますし、基礎控除額の110万円は毎年使うことが出来きるので、暦年贈与を使うことによって、244万円の税負担が軽くなることが出来ます。

3.贈与の方法の注意点を確認しよう。

法律上、生前贈与は贈与契約という契約行為です。そのため贈与する側だけでなく、贈与を受ける側の合意も必要です。節税のために、勝手に贈与する側だけで行っていても成立しません。

それでは、そのようなポイントを注意するべきかを解説します。

ポイント①:名義預金と判断される注意点

名義預金とは、預金口座の名義人と実質的な預金者が違う預金のことをいいます。これは相続税の税務調査のときに問題となるケースです。

贈与する方法として、預金口座に振込して贈与するケースが多いですが、問題となるのは贈与する側が勝手に贈与を受ける側の預金口座に送金するケースです。生前贈与のつもりで毎年100万円送金していたとしても贈与を受ける側が知っておらず、また、この預金口座自体を贈与する側が保管していた場合は、名義預金と判断される可能性があります。

上記のようなケースで名義預金と判断された場合、せっかく贈与したつもりであっても、親の預金として扱われ、相続税の課税対象になります。

この対策としては、贈与を行うときは必ず意思確認をして、その証拠を残す必要がります。贈与契約書を作成したり、贈与を受けた預金通帳にメモや手帳に記録を残したりします。また、その預金口座の通帳があれば、口座名義人である贈与を受ける人が管理していなければなりません。将来税務調査があったときに贈与を受けていたことを説明できるように証拠を残すべきだと思います。

ポイント②:定期贈与と判断された注意点

定期贈与とは、毎年一定の金額を定期的に贈与することを約束する贈与契約です。

定期贈与では、契約をした年に「定期金給付契約に基づく定期金に関する権利」の贈与を受けたものとして贈与税の課税対象になります。

例えば、親御さんが、お子さんに対して、毎年100万円ずつ10年間で合計1000万円を贈与することを約束したとします。このような場合は、毎年100万円の贈与を10年間にわたって10回したことにはならず、約束した年に、定期金給付契約に基づく定期金に関する権利の贈与を受けたことになり、贈与税が発生することになります。

そのため、都度贈与契約書を作成する、贈与の時期を毎年変えるなど定期贈与と判断されないための注意が必要です。

ポイント③:生前贈与が相続税の対象になる場合の注意点

亡くなった人から相続開始前3年以内に財産の贈与を受けている場合、その贈与額を相続財産に加算されます。したがって、生前贈与を含めた財産が相続税の課税対象になるので、生前贈与による節税の恩恵を受けられないことになります。そのため暦年贈与を検討している場合には、できるだけ早い段階から実行することが大切ですし、この制度は、相続財産を相続また遺贈によって取得した人に限定されるため、その対象者以外の人に贈与をする方法も検討することをお勧めします。例えば、相続人ではない、お孫さんなどに活用する方法が多いです。

ポイント④:遺留分侵害の注意点

遺留分とは、一定の相続人(遺留分権利者)について、亡くなった人の財産から法律上取得することが保障されている最低限の取り分のことで、亡くなった人からの生前贈与又は遺贈によっても奪われることのないものです。生前に贈与した資産についても、一定の基準を満たす場合は遺留分の対象になります。

遺留分を侵害する生前贈与を行っていた場合、その贈与を受けた人は他の相続人から遺留分に相当する金銭の支払いを求められる可能性があります。

遺留分を考慮せずに生前贈与を行えば、相続時に遺留分をめぐって相続人でトラブルになるリスクがあり、生前贈与する場合には、相続人の遺留分を侵害しないように注意しなければなりません。

4.まとめ

今回、贈与税の活用方法について、解説してきましたが、誰もが家族にお金を贈与する場合、税金とは無縁でいたいものです。また、相続で財産を受け継ぐ際にも、なるべく税金を少なく済ませたいものです。

贈与も相続も法律で定められた特例を利用していけば、ある程度は税金の支払いを逃れることができます。しかし、特例はいろいろなケースに応じて選択して利用するものになります。

万能な特例があるわけではありませんので、特に相続税の節税対策は相続税の申告件数が多い税理士が在籍する事務所へ相談することがオススメです。

今回取り上げた暦年贈与は、制度の範囲内であれば特に申告の必要もなくコツコツ地道に贈与をして、効果を得られるものです。しかし、いくつか注意点があったことも思いだしてください。

長年に渡って対策をしていきますが、申告が無いが故に正しいかどうか不安になる面もあります。

あとから税務署に指摘をされないためにも、正しい知識をもってすすめていきましょう。

お問い合わせ・

ご相談はこちらから

初回面談(60 分)は無料となっております。

お気軽にお問い合わせください。

お電話から受付

03-6271-8777受付時間 9:00~18:00

Webフォームから受付

SNSで記事をシェアする

税理士紹介

社員税理士 小島和也

- 平成16年

- 明治大学商学部卒業

- 平成17年

- 都内税理士法人入社

- 平成22年

- 税理士登録

- 平成25年

- OAG税理士法人入社(相続税専門部署で年間約70件の相続税申告案件を担当)

- 令和2年

- 税理士法人つばめ入社 社員税理士就任

お問い合わせ・ご相談

お電話から受付

03-6271-8777受付時間 9:00~18:00