相続人の中に、身体障害者手帳をお持ちの方や要介護認定を受けている方がいますか?

もし、障害をお持ちの相続人がいる場合は、相続税の優遇措置を受けられることになります。

この制度を、障害者控除といいます。

障害者控除の計算式は、下記の通りです。

|

(85歳-相続開始日の障害者の年齢)×10万円(特別障害者は20万円) |

|---|

計算された障害者控除は、税額控除といい、相続財産から控除するのではなく、相続税から控除することになります。

したがって、この制度を知っているかどうかで、相続税の負担が大きく変わることになります。

それでは、この相続税の障害者控除について、解説します。

相続税の申告書に障害者控除を記載する方法と注意点

障害のある方が納税者となる場合、税目ごとに様々な特例があります。

例えば所得税では、基礎控除(38万円)の他に障害者控除として27万円または40万円を所得金額より控除することができます。

この障害者控除の制度は相続税にもあります。相続や遺贈により財産を取得した方が障害者である場合、一定の税額控除を受けることができます。

障害者控除を受けるための4つの要件

障害者控除の適用を受けられる方は次の要件のすべてに該当する方です。

-

要件①:相続や遺贈で財産を取得した時に85歳未満の障害者である人

-

要件②:相続開始日に日本国内に住所がある人

-

要件③:法定相続人であること

-

要件④:相続や遺贈で財産を取得した人

当然ですが、要件①は相続人が相続開始日に障害者であることが前提となります。

この障害者というのは、一般障害者と特別障害者に区分されていて、下記のように障害の程度が重い場合に、特別障害者に該当します。

(1) 精神上の障害により事理を弁識する能力を欠く常況にある人

この人は、特別障害者になります。

(2) 児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医の判定により、知的障害者と判定された人

このうち重度の知的障害者と判定された人は、特別障害者になります。

(3) 精神保健及び精神障害者福祉に関する法律の規定により精神障害者保健福祉手帳の交付を受けている人

このうち障害等級が1級と記載されている人は、特別障害者になります。

(4) 身体障害者福祉法の規定により交付を受けた身体障害者手帳に、身体上の障害がある人として記載されている人

このうち障害の程度が1級又は2級と記載されている人は、特別障害者になります。

(5) 精神又は身体に障害のある年齢が満65歳以上の人で、その障害の程度が(1)、(2)又は(4)に掲げる人に準ずるものとして市町村長等や福祉事務所長の認定を受けている人

このうち特別障害者に準ずるものとして市町村長、特別区区長や福祉事務所長の認定を受けている人は特別障害者になります。

(6) 戦傷病者特別援護法の規定により戦傷病者手帳の交付を受けている人

このうち障害の程度が恩給法に定める特別項症から第3項症までの人は、特別障害者となります。

(7) 原子爆弾被爆者に対する援護に関する法律の規定により厚生労働大臣の認定を受けている人

この人は、特別障害者となります。

など、です。

次の要件②は相続が発生した日に日本国内に住所がある人に限定されています。

ただし、その相続人が一時居住者で、かつ、亡くなった人が一時居住被相続人又は非居住被相続人である場合は、障害者控除の適用が可能です。

詳しくは、参考:相続人が外国に居住しているとき|国税庁

要件③ですが、障害者控除を受けることができる人は「法定相続人」に限られます。

要件④は、相続又は遺贈により財産を取得した人が対象となりますが、法定相続人であったとしても、財産を一切取得しなければ障害者控除の適用を受けることはできません。

したがって、この障害者控除の適用を受けたければ、遺産を取得する必要があります。

なお、生命保険金などみなし相続財産でも取得でも対象となります。

相続税の障害者控除の計算方法

相続税の障害者控除の具体的な計算方法について確認します。

|

障害者控除の額=(85歳-相続開始日の障害者の年齢)×10万円(特別障害者は20万円) |

※ (85歳-相続開始日の障害者の年齢)に端数があるときは切り上げることができます。

税法上の障害者には、一般障害者と特別障害者の2つの区分がありますが、

上記の要件①判定により、特別障害者に該当する場合には控除額が2倍になります。

障害者控除の枠を使いきれない場合

障害者である相続人の相続税が障害者控除の金額より小さい場合には、控除しきれない金額が発生してしまいます。

このような場合には、その障害者の扶養義務者の相続税から控除することが可能です。

ここでいう扶養義務者とは、①配偶者、②直系血族(父母や子)、③兄弟姉妹、④三親等内の親族で家庭裁判所の審判で扶養義務者となった者あるいは障害者と生計を一にする者、を言います。

例えば、障害者(弟)と兄の負担すべき相続税が600万円ずつで、障害者控除の額が800万円あった場合、200万円が控除しきれずに残ってしまいます。

この場合、扶養義務者である兄の相続税から200万円を控除することが可能なのです。

なお、相続人が複数いる場合は、同意があれば誰から引いても問題ありません。

過去に障害者控除を受けたことがある場合

過去に障害者控除の適用を受けた場合には、今回の相続税申告で適用できる控除額に制限がかかります。

具体的には、下記のいずれか小さい金額しか控除できません。

今回の障害者控除の金額

A・・・10万円(特別障害者は20万円)×(85歳-今回の控除時の年齢)

B・・・10万円(特別障害者は20万円)×(85歳-前回の控除時の年齢)-前回の障害者控除の金額(扶養義務者から控除した金額も含みます)

相続税の申告書に障害者控除を記載する方法と注意点

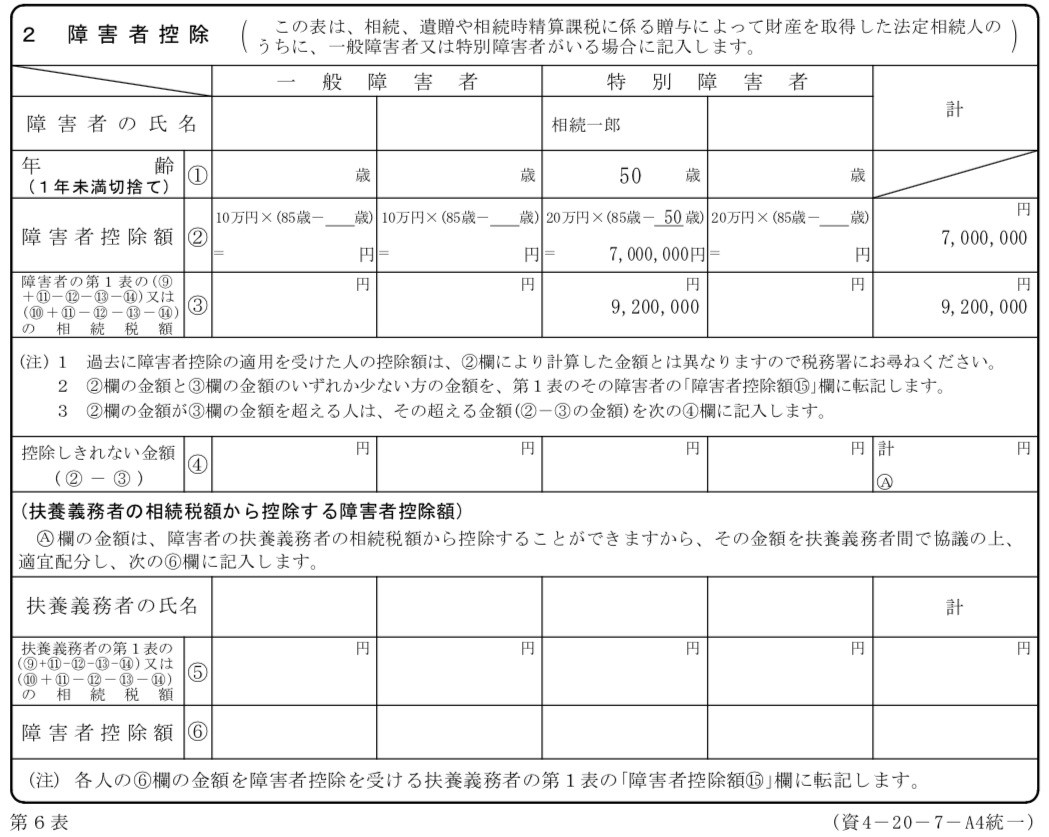

相続税の申告書の記載方法について、第6表の「未成年者控除額・障害者控除額の計算書」を使用します。

例えば、相続一郎さんが相続開始日現在50歳で、特別障害者に該当する場合、700万円の適用については、下記のとおりに記載します。

一般障害者と特別障害者の区分に分かれていて、障害者の氏名と年齢を記入して、計算式に当てはめるだけですね。それほど難しい記載ではありません。

■関連記事:【相続専門の税理士が解説】相続税申告書を税理士に依頼せず自分で作成する場合のポイント

相続税の申告手続きに少しでも迷ったら、まずは税理士に相談することをおすすめします。

今回は、【相続税の障害者控除】について解説しました。

相続税の税額を抑えることは、適用できる特例をしっかり適用することが重要です。

障害者控除に限らず、様々な特例をよく調べた上で申告することをおすすめします。

税理士法人つばめでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回相談は無料ですので、ぜひ一度お問い合わせください。

お問い合わせ・

ご相談はこちらから

初回面談(60 分)は無料となっております。

お気軽にお問い合わせください。

お電話から受付

03-6271-8777受付時間 9:00~18:00

Webフォームから受付

SNSで記事をシェアする

[相続税申告]の関連記事

税理士紹介

社員税理士 小島和也

- 平成16年

- 明治大学商学部卒業

- 平成17年

- 都内税理士法人入社

- 平成22年

- 税理士登録

- 平成25年

- OAG税理士法人入社(相続税専門部署で年間約70件の相続税申告案件を担当)

- 令和2年

- 税理士法人つばめ入社 社員税理士就任

お問い合わせ・ご相談

お電話から受付

03-6271-8777受付時間 9:00~18:00